Met Simba hebben we grafisch design toegankelijk gemaakt voor elk type onderneming, vertrekkende vanuit een toenemende vraag aan grafisch design. Ons portfolio bevat dan ook bedrijven van diverse groottes, gaande van eenmanszaken tot multinationals.

De tijd is dan ook aangebroken om onze service naar een volgend niveau te tillen. En daarvoor zijn we op zoek naar investeerders die mee in het groeiverhaal van Simba willen stappen.

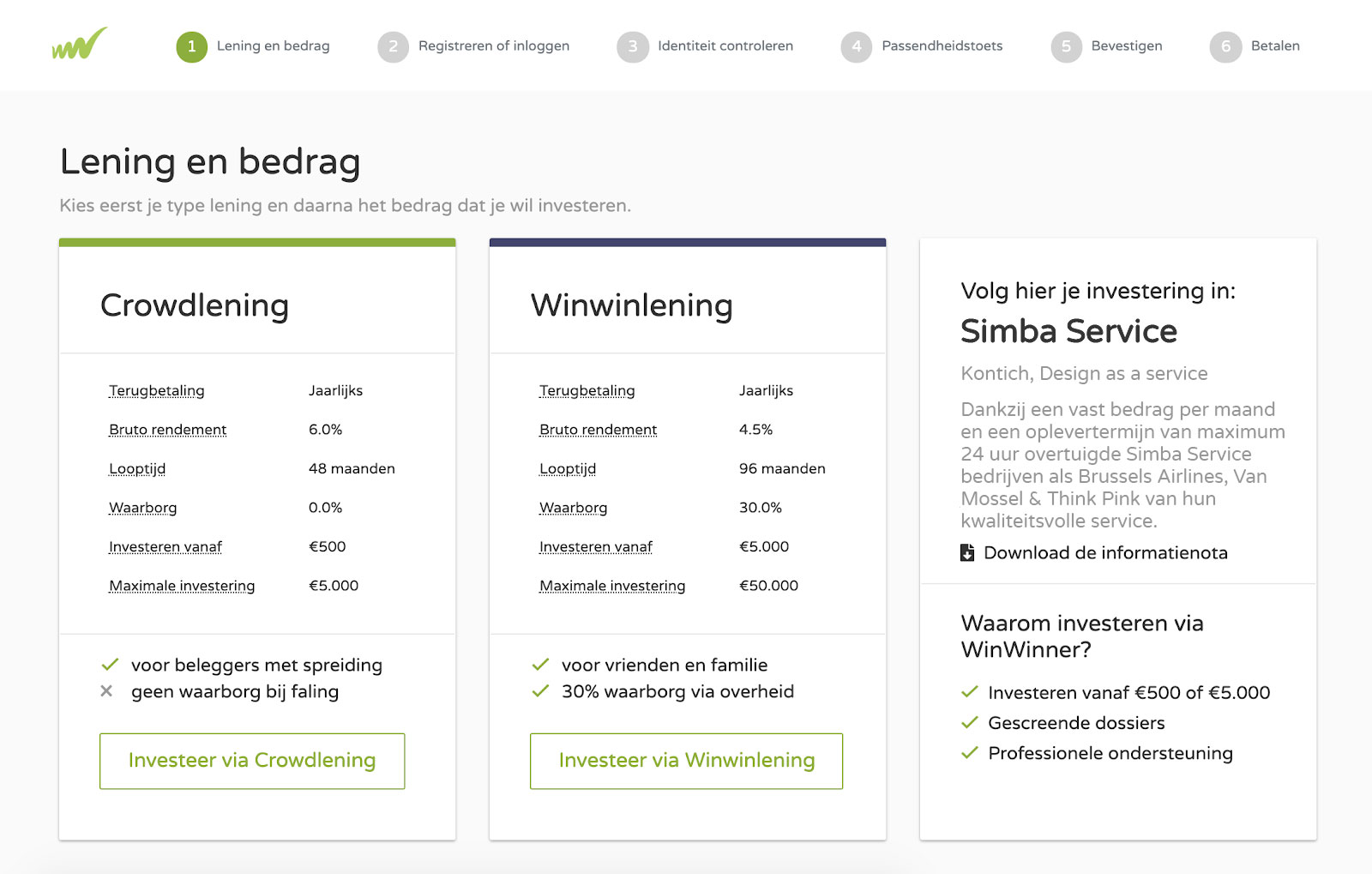

Vandaar dat we een crowdlendingcampagne bij WinWinner hebben opgestart om minimaal €100.000 en maximaal €200.000 op te halen.

Hoe investeer je in Simba?

Om mee te bouwen aan de groei van Simba onderscheiden we twee soorten investeringen:

- Via een crowdlending

- Via een winwinlening

Wat is het voordeel van een crowdlending voor jou als investeerder?

- De rendementen die je aangeboden krijgt via een crowdlending liggen aanzienlijk hoger dan bij alternatieve investeringen. Zo ligt het gemiddelde nettorendement tussen de 4% en 5%.

- Je betaalt de lening maandelijks of jaarlijks af. Hierdoor daalt het persoonlijk risico dat je neemt.

- Investeren in een snelgroeiende kmo zoals Simba biedt een fiscaal voordeel .

- Aan crowdlending doen vereist geen grote bedragen. Je kan al vanaf €500 investeren.

- Je hoeft geen hele papierwinkel in te vullen. Maak eenvoudig een online account aan, vul enkele vereiste formulieren in en start met het verzilveren van een mooi rendement. 😉

- Met je investering creëer je een impact in een kmo die je met eigen ogen ziet groeien.

Wat is het voordeel van een winwinlening voor jou als investeerder?

- Het is een voordelige investering om je slapend spaargeld te laten renderen. Het biedt daarbovenop net zoals de crowdlending een interessante fiscaal voordeel aan.

- Worst case scenario, failliet gaan is jammer genoeg ook altijd een scenario. Wanneer we failliet zouden gaan heb je een overheidswaarborg van 30% achter de hand op het openstaande bedrag via een belastingkrediet. Maar maak je geen zorgen, Simba zal niet failliet gaan. Voor de zekerheid kloppen we even af op hout. 😉

- Door te investeren in Simba, ondersteun je de ruggengraat van onze economie.

- Een winwinlening is volledig gratis. Er zijn geen bijkomende kosten.

Fiscale voordelen van investeren in Simba via WinWinner

Fiscaal voordeel winwinlening

Je ontvangt een jaarlijks belastingskrediet van 2,50% op het openstaande kapitaal van je winwinlening.

Fiscaal voordeel crowdlending

Je krijgt een vrijstelling van 30% op de roerende voorheffing op je interesten die je betaalt.

Waarom investeren in Simba Service?

Wanneer je als onderneming grafisch design nodig hebt, richt je jezelf tot een freelancer of een design agency. Maar volgende problemen treden op in samenwerking met deze partijen:

- Lange oplevertermijn.

- Hoge kost.

- Gebrek aan kwaliteit.

- Geen schaalbare oplossing.

Dit zijn problemen die we de kop indrukken met ons unieke concept. Voor een vast bedrag per maand kan je als bedrijf zoveel designs aanvragen als je zelf wilt. Dit met een vaste oplevertermijn van maximaal 24 à 48 uur, afhankelijk van de formule die je kiest.

“Ons matchingplatform zorgt voor heel snelle en kwalitatieve opleveringen. Afhankelijk van welk pakket je kiest, belooft Simba Service een oplevertermijn van maximaal 24 of 48 uur, weekends uitgezonderd.” – Indy Vanbeveren, zaakvoerder Simba Service

Daarnaast is de communicatie tussen de in-house designers en de klant gecentraliseerd. Als klant dien je eenvoudig een request in via het platform aan de hand van verschillende stappen om de ontwerper voldoende informatie te geven.

Wanneer het ontwerp is opgeleverd kan je in een dynamische tool feedback geven door het aanduiden van specifieke elementen.

Wil je graag iets vragen aan je persoonlijke ontwerper? Stuur hem / haar een berichtje via de ingebouwde chatfunctie.

Help Simba groeien op volgende manieren

Bij Simba zijn we op zoek naar een groeifinanciering van minimum €100.000 en maximaal €200.000. Dit bedrag maakt het mogelijk voor ons om:

- een nieuwe designer en business developer aan te werven.

- het platform uit te bouwen en toegankelijker te maken door het automatiseren van extra zaken.

- Simba Print uit te breiden om de toenemende vraag bij te houden.

- kantoor- en IT-materiaal aan te kopen.

- het beschikbare marketingbudget te verhogen.

Wees je bewust van de risico’s

Een belegging onder de vorm van een achtergestelde lening aan Are Agency houdt bepaalde risico’s in. Hierna worden de voornaamste risico’s aangeduid, zonder evenwel uitputtend te zijn.

- Opschortende voorwaarde: Er is een opschortende voorwaarde van toepassing op de lening. De lening zal immers niet doorgaan indien het minimumbedrag van €100.000 niet wordt bereikt vóór 31 juli 2022 door beide leningstypes gezamenlijk. Als het minimale bedrag niet behaald wordt en je reeds een investering hebt toegezegd en betaald, zal je het geïnvesteerde bedrag zo snel mogelijk na de einddatum van de campagne terugkrijgen.

- Risico op geheel of gedeeltelijk verlies van de belegging of niet behalen van verwacht rendement: Door een leningsovereenkomst te sluiten met Are Agency lenen beleggers gelden aan Are Agency. Are Agency verbindt zich tot (i) de jaarlijkse betaling van rente en (ii) de jaarlijkse terugbetaling van de hoofdsom/terugbetaling van de hoofdsom aan het einde van de looptijd van de lening (afhankelijk van de gekozen lening). In geval van faillissement of het in gebreke blijven van Are Agency, is het echter mogelijk dat beleggers de bedragen waarop zij aanspraak maken niet kunnen recupereren. Zij lopen dus het risico hun belegging gedeeltelijk of volledig te verliezen en/of het verwachte rendement niet behalen.

- Het vermogen van Are Agency om terug te betalen kan beperkt zijn: Het vermogen van Are Agency om de lening terug te betalen zal afhangen van de financiële toestand van Are Agency op het moment van de gevraagde terugbetaling, en kan worden beperkt bij wet, door de voorwaarden van schulden en door de overeenkomsten die Are Agency is aangegaan op of vóór die datum en die de bestaande of toekomstige schuldverbintenissen kunnen vervangen, aanvullen of wijzigen. De voorwaarden van de lening zullen niet voorzien in een beperking voor Are Agency om bijkomende schulden aan te gaan. Indien Are Agency in de toekomst een belangrijke bijkomende schuldenlast aangaat, dan kan dit het risico op niet-terugbetaling van de lening door Are Agency verhogen.

- Achtergestelde lening zonder zekerheden: De verbintenissen van Are Agency ingevolge de leningsovereenkomst zullen achtergesteld zijn zowel ten aanzien van al de niet-achtergestelde bestaande als van alle niet-achtergestelde toekomstige schulden. Deze achterstelling geldt zowel voor de hoofdsom als de interesten. Dit verhoogt het risico voor de belegger op het geheel of gedeeltelijk verlies van zijn belegging. Immers, de beleggers zullen slechts worden terugbetaald nadat alle gewone, niet-achtergestelde schuldeisers van de kredietnemer zijn voldaan. De beleggers genieten overigens niet van zekerheden die enige voorrang verlenen aan de beleggers ten aanzien van andere schuldeisers. De terugbetaling van de lening wordt niet gegarandeerd door een derde partij (met dien verstande dat de belegger, mits aan bepaalde strikte voorwaarden is voldaan, bij de winwinlening kan genieten van een eenmalig belastingkrediet indien de kredietnemer een deel of het geheel van de lening niet kan terugbetalen).

- Beperkte gevallen van vervroegde opeisbaarheid: Slechts in een beperkt aantal gevallen omschreven in de leningovereenkomst en het Winwinleningdecreet (onder meer faillissement, kennelijk onvermogen, of vrijwillige of gedwongen ontbinding of vereffening van de leningnemer of in geval van een achterstand van meer dan drie maanden in de betaling van de aflossingen van de hoofdsom of de interesten van de lening) zal de belegger de toegestane lening vervroegd opeisbaar kunnen verklaren. De gevallen van vervroegde opeisbaarheid omvatten dus niet alle mogelijke gevallen van vermindering van de kredietwaardigheid van de leningnemer. Dit verhoogt het risico dat andere kredietgevers eerst worden betaald en de beleggers hun volledige inleg niet kunnen terugkrijgen. Bij vervroegde opeisbaarheid is de leningnemer ertoe gehouden de nog verschuldigde hoofdsom terug te betalen inclusief de gederfde interesten.

- Mogelijkheid tot vervroegde terugbetaling: De leningnemer heeft de optie om de aangeboden lening vervroegd terug te betalen, en dit buiten het geval van overmacht, enkel indien aan de volgende voorwaarden is voldaan:

(i) de terugbetaling geschiedt naar aanleiding van een gebeurtenis die op betekenisvolle wijze de economie van het contract zoals initieel overeengekomen tussen partijen wijzigt en niet toerekenbaar is aan de leningnemer, en

(ii) de belegger in geen enkele mate wordt benadeeld door een onevenwicht tussen de rechten en plichten van de leningnemer en de belegger, en

(iii) er geen kosten worden aangerekend voor de vroegtijdige terugbetaling.

De terugbetaling zal gebeuren op basis van het hoogste bedrag van de marktwaarde of de nominale waarde op het ogenblik van de beslissing tot vervroegde terugbetaling, zonder extra kosten en dit samen met de betaling van de vervallen interesten.

In geval van overmacht zal de terugbetaling minstens de marktwaarde betreffen op het moment van de terugbetaling.

Er is dus geen verbrekingsvergoeding, wederbeleggingsvergoeding of andere gelijkaardige vergoeding verschuldigd. In geval van vervroegde terugbetaling van de Winwinlening verbindt de belegger er zich toe om de bij besluit van de Vlaamse Regering aangewezen instantie (momenteel de NV Waarborgbeheer) daarvan op de hoogte te brengen.

- Mogelijkheid tot vervroegde afsluiting van de aanbieding: De inschrijvingsperiode van de aanbieding kan vervroegd worden afgesloten als de opschortende voorwaarde is ingelost. Gelet op het feit dat het maximale bedrag van de WinWinner-campagne 200.000 EUR bedraagt, kan de campagne vervroegd worden afgesloten zelfs indien het opgehaalde bedrag onder deze campagne het bedrag van 200.000 EUR niet heeft bereikt

- Inflatierisico en renterisico: Het inflatierisico houdt verband met de toekomstige waarde van geld. Het eigenlijk rendement van een investering in de lening wordt verminderd door inflatie. Hoe hoger de inflatievoet, hoe lager het eigenlijke rendement van de lening zal zijn. Indien de inflatievoet gelijk is aan over hoger dan de nominale opbrengst van de lening, dan is het eigenlijke rendement gelijk aan nul, of zal het eigenlijke rendement zelfs negatief zijn. Een belegging in de lening met een vaste interestvoet gaat gepaard met het risico dat latere wijzigingen in de marktrente een ongunstige invloed hebben op het rendement van de belegging ten aanzien van andere mogelijke beleggingen die beschikbaar zijn op de markt.

- Geen verhandelbaarheid: De beleggers zullen de rechten die zij hebben uit hoofde van de leningsovereenkomst niet aan derde partijen kunnen overdragen. Aldus is hun belegging geen liquide, verhandelbare belegging.

- Fiscaliteit (winwinlening): De voorgestelde belegging is een belegging onder de vorm van een “Winwinlening” die voldoet aan de voorwaarden van het Winwinleningdecreet. Hieraan zijn bepaalde fiscale voordelen verbonden. De beleggers moeten zich er echter van bewust zijn dat de niet-naleving van de voorwaarden en strikte formaliteiten van het Winwinleningdecreet kunnen leiden tot het verlies van deze fiscale voordelen in hoofde van de belegger. De belegger moet zich verder informeren over zijn of haar eigen fiscale toestand en rekening houden met het gegeven dat toekomstige wijzigingen van de fiscale regels een eventuele negatieve impact kunnen hebben op het rendement van zijn of haar beleggingen.

- Fiscaliteit (crowdlening): Op de bruto-interesten verworven door de belegger, zal door de leningnemer roerende voorheffing moeten worden ingehouden. Deze roerende voorheffing komt volledig ten laste van de belegger. Aldus zal de belasting op de interesten het rendement van de belegging voor de belegger verminderen.De belegger moet zich verder informeren over zijn of haar eigen fiscale toestand en rekening houden met het gegeven dat toekomstige wijzigingen van de fiscale regels een eventuele negatieve impact kunnen hebben op het rendement van zijn of haar beleggingen.

Nota: op ontvangen interesten tussen Belgische vennootschappen is geen roerende voorheffing verschuldigd. De leninggever ontvangt dan een bruto interest dewelke wordt opgenomen als belastbaar inkomen van de vennootschap.

Het is raadzaam om slechts een fractie van je beschikbaar (spaar)geld uit te lenen

{kind=link}

{kind=link}

{kind=link}